O principal ensinamento de nossa obra, repito, é transmitir a orientação para que você tenha o mínimo de preparo para enfrentar estes profissionais muito bem treinados pelos credores e que utilizam os mais variados argumentos, pressionando, ostensivamente, com ameaças e todo um ritual de acionamento para que você aceite suas propostas.

Seu objetivo é evitar que, por uma ou mais dívidas, as pessoas ou empresas simplesmente desorganizem suas vidas, ao ponto de passarem anos para se recuperar, isto quando não chegam à falência por falta de orientação na condução do problema.

Torne-se o especialista financeiro que domina suas finanças e tome o controle de seu futuro financeiro.

Empresas de cobranças se aproveitam disso

Desta situação se aproveitam gerentes de bancos, administradoras de cartões de crédito, agências de cobranças que utilizam ameaças com o objetivo de apavorar o devedor, forçando-o a levantar, desesperadamente, recursos para liquidar determinada dívida.

SOBRE O AUTOR

Aprenda com o melhor

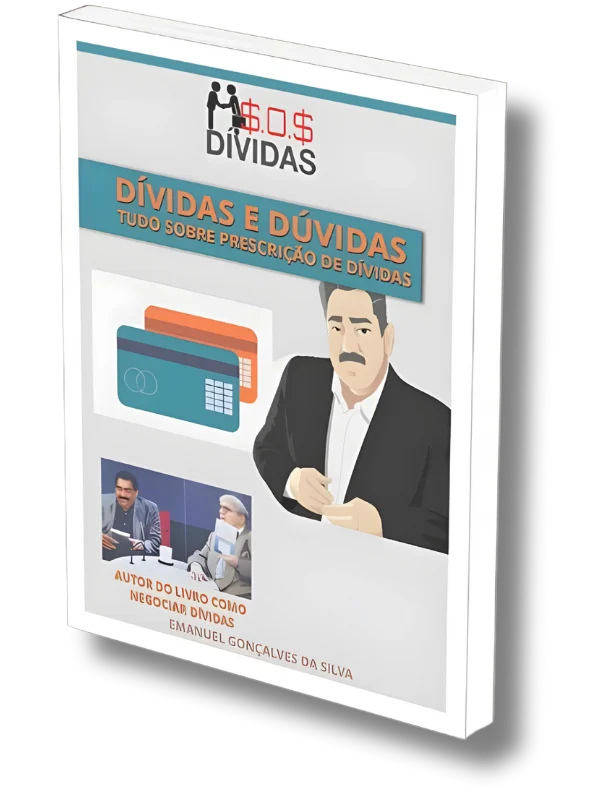

Emanuel Gonçalves da Silva

Emanuel é notório saber em educação financeira desde 1993, exercitando sua consultoria no atendimento aos consumidores em todo Brasil, tornando-se a uma das maiores autoridades neste tema.

Autor do Livro Como Negociar Dívidas e mais seis (6) Ebooks. Autor do Curso Online Como ser um Consultor de Dívidas. Autor da palestra online Como Baixar Restrições do SCR BACEN Autor do Guia Como Utilizar Ações do BESC em Dívidas com Bancos (para Advogados).

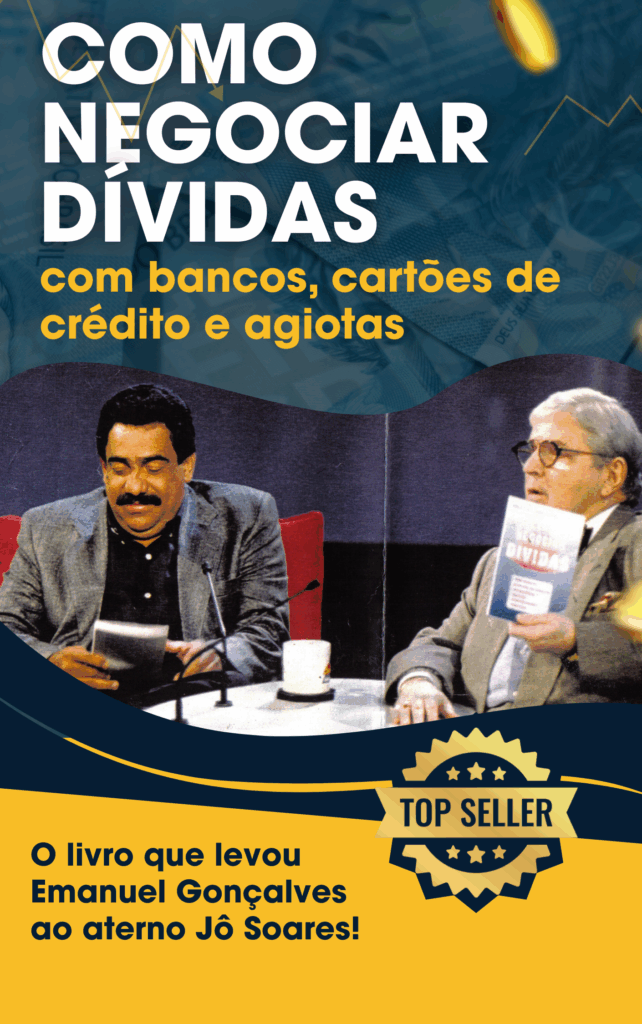

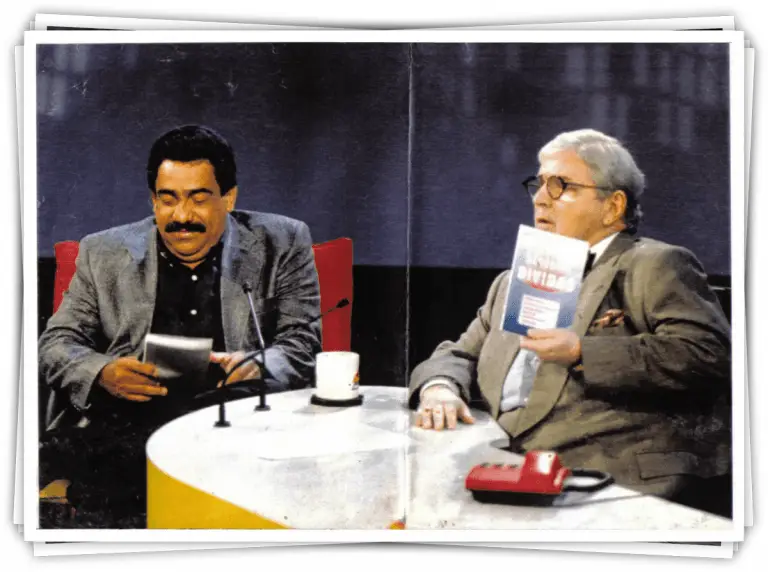

Este livro já o levou a ser entrevistado pelo Jô Soares, Ratinho entre dezenas e dezenas de entrevistas e reportagens em todas as mídias do Brasil.

Satisfação garantida ou seu dinheiro de volta! Se por qualquer motivo você não estiver completamente satisfeito com o treinamento, oferecemos reembolso total em até 7 dias após a compra.

EGS 900 Consultoria Empresarial Ltda | CNPJ: 07.093.361/0001-79 | Todos os direitos reservados

OiOlá 👋, boas-vindas ao {Curso de como Negociar Taxa de juros!}