Sempre em Busca das Melhores Oportunidades para Você

Somos a SOS Dívidas, uma empresa dedicada a transformar vidas por meio da educação financeira e da resolução de dívidas. Fundada pelo Professor Emanuel Gonçalves da Silva, nossa missão é proporcionar conhecimento e orientação para que indivíduos e empresas possam tomar o controle de suas finanças e alcançar a estabilidade financeira.

Assessoria

Planejamento

Ensino Financeiro

Consultoria

Mentoria

Treinamentos

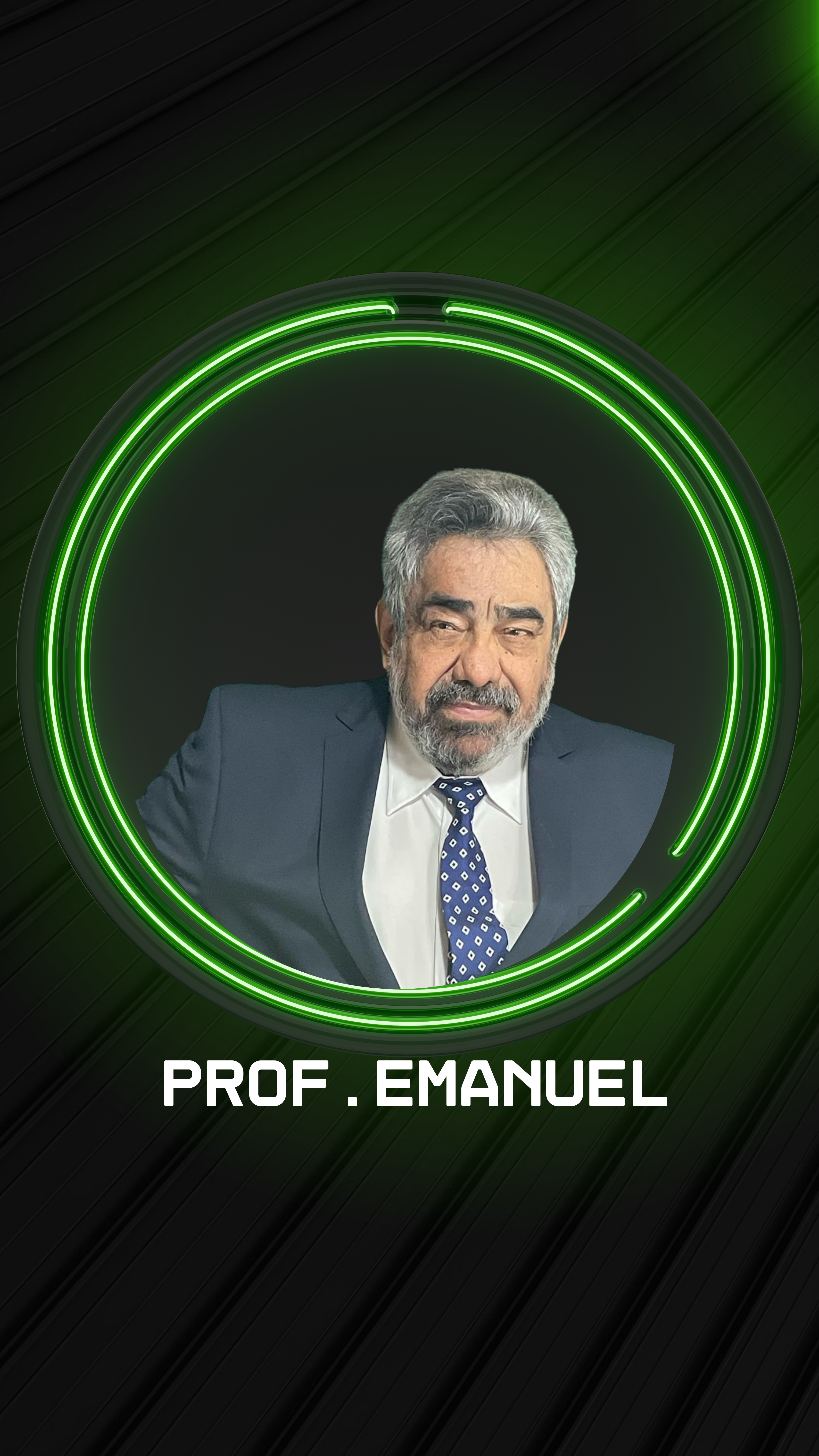

Emanuel Gonçalves da Silva

– Fundador SOSDIVIDAS0

Serviços

Quais serviços oferecemos

Na SOS Dívidas, oferecemos uma variedade de serviços especializados para atender às necessidades individuais e empresariais em relação à gestão financeira e à resolução de dívidas. Nossos serviços incluem:

Emanuel Gonçalves da Silva é um consultor financeiro especializado em dívidas, conhecido por sua vasta experiência na relação entre credores e devedores.

Tem mais de 40 anos de experiência em várias posições em grandes empresas como Encyclopaedia Britannica, Abril S/a, Elekeiroz do Nordeste, entre outras.

Ele é o autor de vários livros e e-books, incluindo “Como Negociar Dívidas”, que ensina a negociar dívidas com bancos, cartões de crédito, financeiras e agiotas. Seus livros têm sido tão bem recebidos que ele é frequentemente entrevistado na TV.

Além disso, Emanuel é o proprietário do site SOS Dívidas, que oferece uma variedade de recursos para ajudar as pessoas a lidar com suas dívidas.

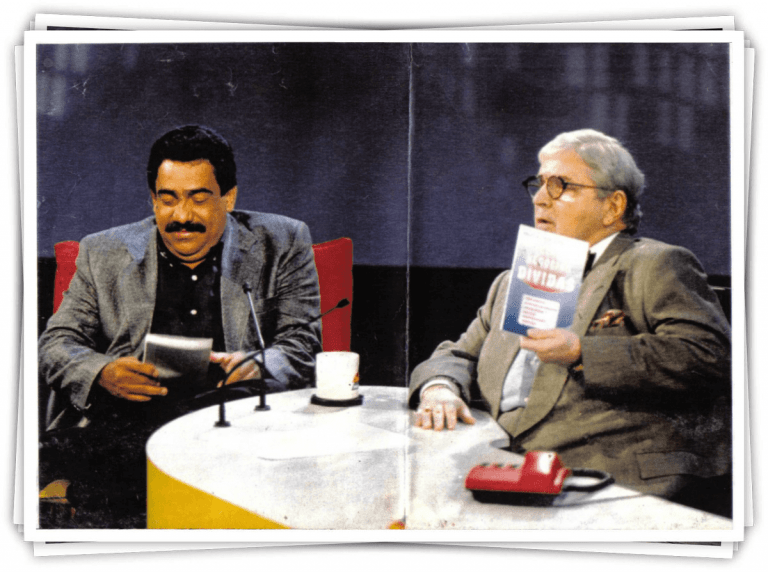

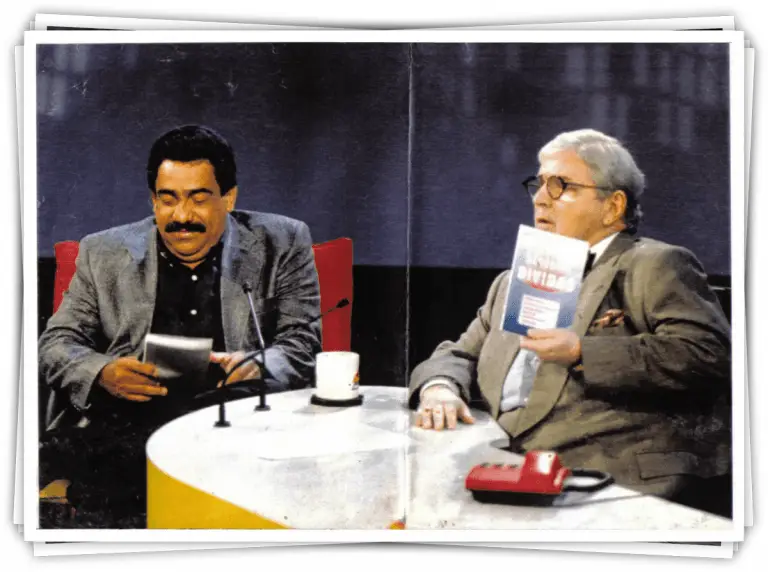

- sos dívidas Na mídia -

Algumas das inúmeras participações na midia

Ao longo dessa jornada de transformar vidas, nosso fundador teve algumas participações em emissoras de televisão. Confira aqui algumas delas.

Feedback de Alunos

Depoimentos

Junte-se à comunidade nacional de mais de 2.100 alunos e clientes espalhados pelo Brasil que já experimentaram e comprovaram a qualidade dos nossos serviços e treinamentos!

Nossos programas de consultoria e educação financeira ensinam e capacitam habilidades para um gerenciamento eficaz das finanças, sejam elas pessoais o corporativas.